Dados do ITBI: mercado imobiliário de Cuiabá em 2025 — o que os números realmente mostram

Se você pesquisou “mercado imobiliário Cuiabá 2025”, “vendas de imóveis Cuiabá 2025” ou “ticket médio Cuiabá 2025”, aqui está o retrato completo - sem achismo e sem maquiagem, só leitura objetiva dos dados do indicador baseado em ITBI.

2025 foi recorde. Mas o motivo não é “milagre”: foi mais volume, mudança de mix (mais peso de unidades com menor ticket e crescimento forte do imóvel novo) e financiamento ganhando espaço.

O resumo que importa (em 30 segundos)

13.597 imóveis vendidos no ano

R$ 5.703.651.938 movimentados (valor transacionado)

Ticket médio: R$ 419.479 (menor que 2024)

Crédito financiado (montante): R$ 1.569.782.223

% do crédito sobre o total: 27,52%

Tabela 1 — Painel 2025 (Cuiabá)

| Indicador | 2025 |

|---|---|

| Unidades transacionadas | 13.597 |

| Valor transacionado | R$ 5.703.651.938 |

| Ticket médio | R$ 419.479 |

| Valor financiado (crédito) | R$ 1.569.782.223 |

| % financiado (crédito/total) | 27,52% |

Antes de interpretar: o que este indicador mede (e o que ele não mede)

Base do indicador: registros de ITBI.

Isso mede mercado formal transacionado (o que efetivamente virou imposto/registro), o que é muito melhor do que “preço de anúncio” para medir atividade real.

Importante: não é uma “tabela de preços do mercado” e não serve para dizer “quanto custa imóvel em Cuiabá” como se fosse vitrine. Serve para responder: quanto foi vendido, quanto foi movimentado e como o mercado se comportou no agregado.

1) 2025 vs 2024: vendeu mais e movimentou mais - mas com ticket menor

Aqui tem um ponto técnico que muita matéria erra: a linha “Var.” do relatório usa uma convenção diferente (base 2025). Para não dar margem a confusão, eu deixo as duas:

Variação padrão: (2025 − 2024) ÷ 2024

Variação do relatório: (2025 − 2024) ÷ 2025

Tabela 2 — Comparativo 2024 x 2025 (duas leituras)

| Indicador | 2024 | 2025 | Variação padrão (sobre 2024) | Variação do relatório (sobre 2025) |

|---|---|---|---|---|

| Unidades transacionadas | 10.215 | 13.597 | +33,11% | +24,87% |

| Valor transacionado | R$ 4.677.350.257 | R$ 5.703.651.938 | +21,94% | +17,99% |

| Ticket médio | R$ 457.890 | R$ 419.479 | −8,39% | −9,16% |

| Valor financiado (crédito) | R$ 847.052.965 | R$ 1.569.782.223 | +85,32% | +46,04% |

| % financiado (crédito/total) | 18,11% | 27,52% | +9,41 p.p. | +6,20 p.p. |

Leitura simples:

Cresceu forte em unidades e valor.

O ticket médio caiu, o que sinaliza mudança de composição (mais peso de unidades de menor ticket no agregado).

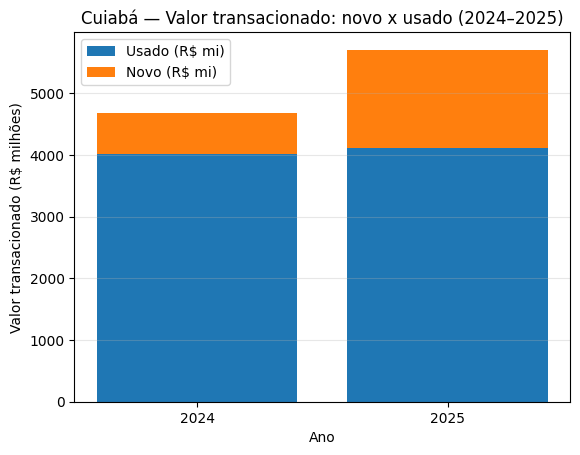

2) O “segredo” do recorde: o imóvel novo ganhou muito espaço

Quando você separa por novo e usado, a explicação aparece no número, sem narrativa.

Tabela 3 - Valor transacionado: novo x usado

| Ano | Novo | Usado | Total | % do “novo” no total |

|---|---|---|---|---|

| 2024 | R$ 660,5 milhões | R$ 4.016,9 milhões | R$ 4.677,4 milhões | 14,12% |

| 2025 | R$ 1.595,2 milhões | R$ 4.108,5 milhões | R$ 5.703,7 milhões | 27,97% |

O que isso mostra (sem floreio):

O usado ficou praticamente estável em valor.

O novo cresceu muito e quase dobrou a participação no total movimentado.

3) Financiamento: duas métricas - se misturar, vira contradição

Aqui mora a confusão que derruba a credibilidade de muita análise. Existem dois conceitos diferentes:

(A) “Valor financiado (crédito)”

É o dinheiro do financiamento em si (o empréstimo).

R$ 1.569.782.223 em 2025

27,52% do valor transacionado

(B) “Transações financiadas” (valor dos imóveis vendidos com financiamento)

Aqui o número é maior porque inclui entrada + crédito (não é só o empréstimo).

5.999 unidades com financiamento (44,12% das unidades)

R$ 2.361.224.804 em valores totais das transações financiadas (41,40% do total transacionado)

Tradução de investidor: quase metade das vendas envolveu financiamento — mas o “crédito” é menor porque a entrada existe e pesa.

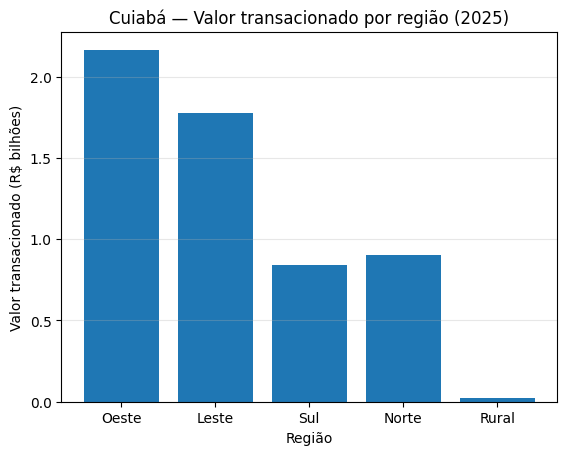

4) Onde a cidade realmente girou: ranking por região em 2025

Se a pergunta é “onde vende mais?” e “onde o ticket é maior?”, os dados regionais respondem.

Tabela 4 — Regiões (2025): unidades, valor e ticket médio

| Região | Unidades | % das unidades | Valor transacionado | % do valor | Ticket médio |

|---|---|---|---|---|---|

| Oeste | 5.061 | 37,22% | R$ 2.166.294.695 | 37,98% | R$ 428.037 |

| Leste | 3.237 | 23,81% | R$ 1.774.516.579 | 31,11% | R$ 548.198 |

| Sul | 3.357 | 24,69% | R$ 839.591.715 | 14,72% | R$ 250.102 |

| Norte | 1.799 | 13,23% | R$ 901.825.446 | 15,81% | R$ 501.293 |

| Rural | 143 | 1,05% | R$ 21.423.502 | 0,38% | R$ 149.815 |

Leitura objetiva:

Oeste: motor do mercado em volume e faturamento.

Leste: maior ticket médio (perfil mais valorizado).

Sul: muito volume com ticket bem menor (perfil econômico).

Observação técnica: a soma do valor por região pode diferir do total geral por diferença mínima de arredondamento (ordem de R$ 1).

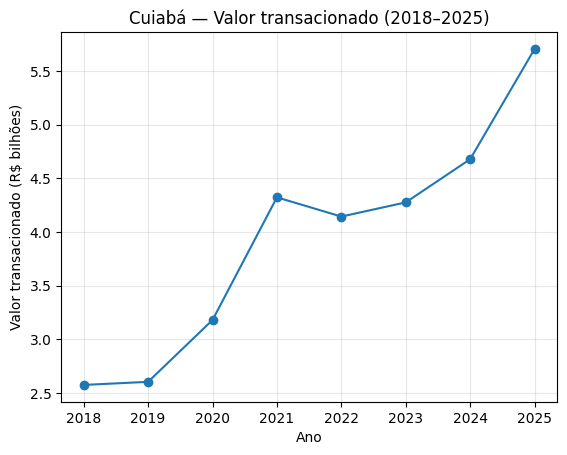

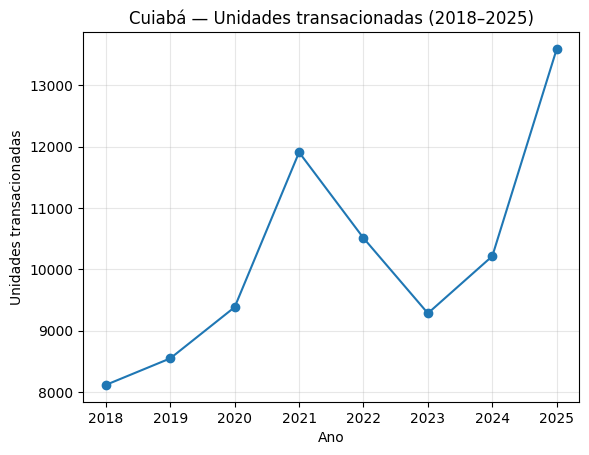

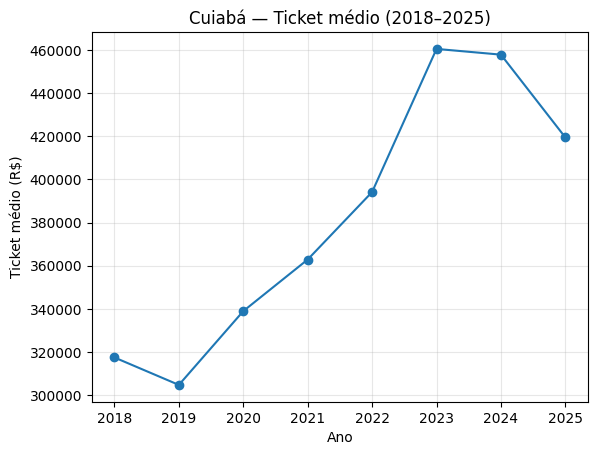

5) Série histórica 2018–2025: 2025 foi pico de volume, e o ticket virou

A série é útil porque evita leitura emocional (“subiu/baixou”) e mostra padrão.

Tabela 5 — Totais gerais (2018–2025)

| Ano | Unidades | Valor transacionado | Ticket médio | % financiado (crédito/total) |

|---|---|---|---|---|

| 2018 | 8.113 | R$ 2.575.454.398 | R$ 317.448 | 15,62% |

| 2019 | 8.546 | R$ 2.604.123.589 | R$ 304.718 | 19,93% |

| 2020 | 9.382 | R$ 3.179.941.327 | R$ 338.941 | 23,19% |

| 2021 | 11.910 | R$ 4.321.857.524 | R$ 362.876 | 21,31% |

| 2022 | 10.510 | R$ 4.142.879.821 | R$ 394.185 | 18,62% |

| 2023 | 9.282 | R$ 4.274.780.783 | R$ 460.545 | 15,83% |

| 2024 | 10.215 | R$ 4.677.350.257 | R$ 457.890 | 18,11% |

| 2025 | 13.597 | R$ 5.703.651.938 | R$ 419.479 | 27,52% |

O que a série confirma:

2025 é o maior nível recente em unidades e valor.

O ticket médio vinha alto em 2023/2024 e cai em 2025.

A participação do crédito sobe e chega a 27,52% em 2025.

Gráfico 1 — Valor transacionado (R$) por ano (2018–2025)

Gráfico 2 — Unidades transacionadas por ano (2018–2025)

Gráfico 3 — Ticket médio (R$) por ano (2018–2025)

Gráfico 4 — Novo x usado (2024 vs 2025)

Gráfico 5 — Valor transacionado por região (2025)

O que monitorar em 2026 (sem adivinhação)

Se você quer acompanhar “para onde vai” com racional, foque no que realmente muda o jogo:

Crédito e custo da parcela (juros efetivos + spread): define velocidade de decisão do comprador.

Mix (novo x usado): 2025 foi puxado pelo novo; se o pipeline muda, o resultado muda junto.

Ticket médio x capacidade de pagamento: ticket menor pode ser só mix - não “queda estrutural”.

Mapa regional: Oeste e Leste concentraram a maior parte do valor; mudanças de oferta nessas regiões mexem na fotografia do ano.

Conclusão (sem romantização)

O recorde de 2025 em Cuiabá se explica por fatos: mais transações, crescimento forte do imóvel novo e financiamento com maior presença, enquanto o ticket médio caiu por mudança de composição das vendas. A única armadilha aqui é comunicação: se você não separar crédito financiado de valor de transações financiadas, você cria contradição onde não existe.

Related posts:

Mercado imobiliário de Cuiabá movimenta R$ 1,46 bilhão no 2º trimestre de 2026. Veja vendas, ticket médio, bairros, regiões e financiamentos.

Aluguel em Cuiabá sobe 0,16% em junho de 2026 e acumula alta de 9,77% em 12 meses. Veja preço por m², bairros e rentabilidade.

Mercado imobiliário de Cuiabá movimenta R$ 1,46 bilhão no 2º trimestre de 2026

Mercado imobiliário de Cuiabá movimenta R$ 1,46 bilhão no 2º trimestre de 2026  10 bairros com metro quadrado mais caro em Cuiabá em junho de 2026

10 bairros com metro quadrado mais caro em Cuiabá em junho de 2026  Quanto Custa o Metro Quadrado em Mato Grosso - SINAPI Junho de 2026

Quanto Custa o Metro Quadrado em Mato Grosso - SINAPI Junho de 2026  Aluguel em Cuiabá sobe 9,77% em 12 meses e mantém alta rentabilidade

Aluguel em Cuiabá sobe 9,77% em 12 meses e mantém alta rentabilidade  Quanto Custa o Metro Quadrado em Mato Grosso - SINAPI Maio de 2026

Quanto Custa o Metro Quadrado em Mato Grosso - SINAPI Maio de 2026